売却の知識

-成功編-

- トップ >

- 売却の知識-成功編-

費用は抑えて

高く売りたい方へ

家や土地の売却を考えるのであれば、できるだけ損失を避け、利益を出したいと考える方が多いでしょう。「売却時にはどのような費用がかかるのか」、「査定評価はどのように決められているのか」を知ることで、費用を抑えると同時に査定価格をアップできる可能性があります。

埼玉県越谷市にある「株式会社もとやま不動産」は、地域に密着したきめ細やかなサービスでさいたま・越谷・川口・草加エリアのお客様に選ばれています。また、相続、終活・空き家、空き地・住み替えを機に、物件の売却を希望されるケースを得意としているので、家や土地の売却を検討中の方はお気軽にご相談ください。具体的な知識を得るだけで、今後の展開がぐっと読みやすくなります。

当社の売却システム

ここではもとやま不動産の売却システムに関するご紹介をいたします。弊社のワンストップサービスのご説明から、お勧めの媒介契約の形式など、仲介売却に関する具体的な事柄を予め把握していただけますと幸いです。

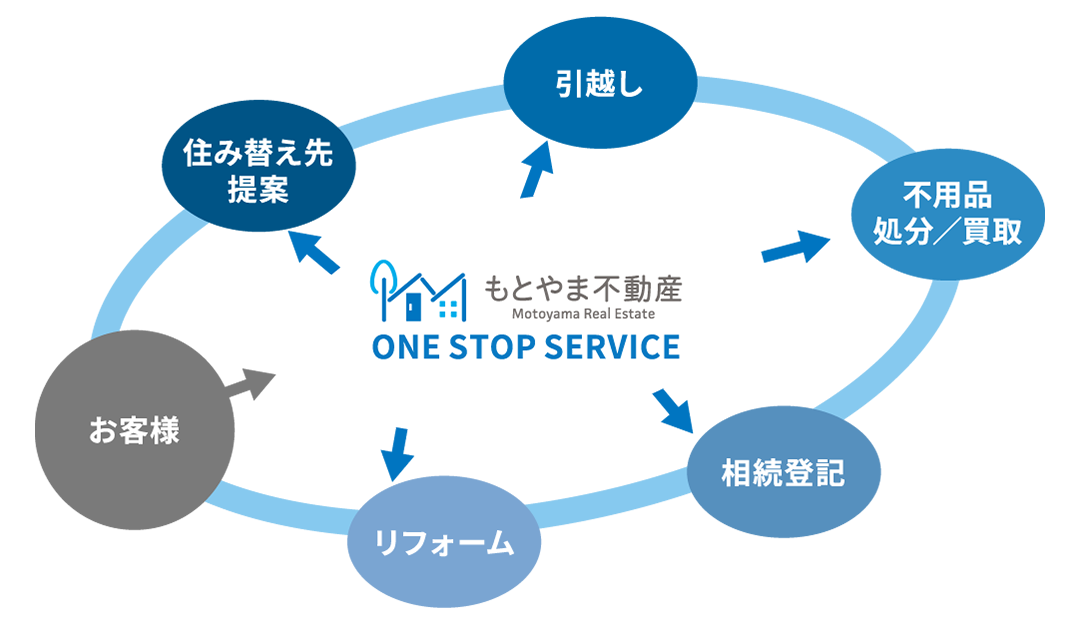

SYSTEM01:もとやま不動産のワンストップサービス!

もとやま不動産はワンストップで不動産売却の様々なお悩みを解決します。一言に不動産売却と言っても合わせて考えなければいけないことがたくさんあります。【不用品の処分・買取】【相続登記(名義変更)】【引越し・引越し先の選定】【リフォーム】【税務相談、確定申告】等々。これらをお一人で解決したり、様々な業者にそれぞれ依頼するのは大変なことです。

また「そもそも、何から手をつけていいか分からない」という方も多いのではないでしょうか。そんなお悩みにお応えすべく、もとやま不動産が、専門家と連携して売却以外にも不用品の処分や家財整理、そして相続登記なども必要に応じてすべてワンストップで対応させて頂きます。ぜひお気軽にご相談ください。

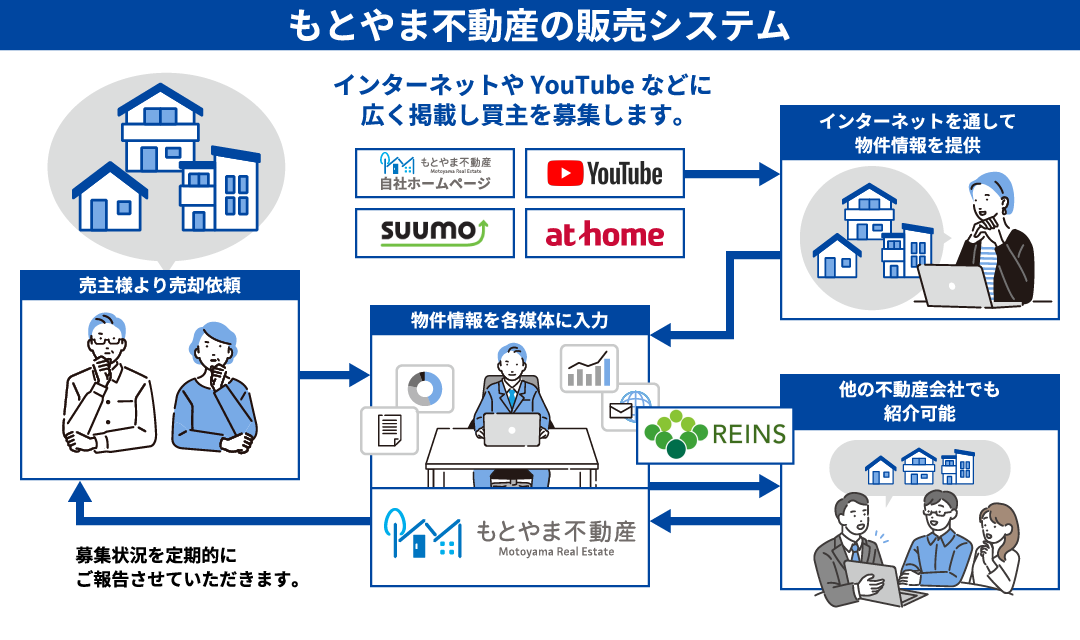

SYSTEM02:一般媒介契約と専任媒介契約、どちらがおススメ?

基本的には一社に売却活動を一任する「(専属)専任媒介契約」をお勧めします。それにより活動の報告義務や、レインズ(不動産売却ネットワーク)への物件情報登録義務が発生し、売却活動がより明確なものになるからです。不動産会社としても活動努力が利益に直結するので、積極的に動くモチベーションになります。

その逆の「一般媒介契約」のメリットとしては「複数の不動産会社に依頼が可能」というものがあります。ですがその分、各不動産会社の中での優先順位は下がってしまいます。

複数社に依頼ができ効率的に思えるかも知れませんが、実際は売却活動が一切進んでいなかった…という可能性も否定できません。

※表は左右にスクロールして確認することができます

| 契約の種類 | 一般媒介契約 | 専任媒介契約 | 専属専任媒介契約 |

|---|---|---|---|

| 複数社への同時 依頼 | 〇 | × | × |

| 自分での直接契約 | 〇 | 〇 | × |

| 契約期間 | なし | 3ヶ月以内 | 3ヶ月以内 |

| 売却活動の報告義務 | なし | 2週間に1回以上 | 1週間に1回以上 |

| レインズへの登録義務 | なし | 締結から7日以内 | 締結から5日以内 |

SYSTEM03:売却の仕組みと流れ

売却の流れ

-

01

お問い合わせ

-

02

売却相談

物件調査 -

03

媒介契約の締結

-

04

売買活動の開始

-

05

お荷物の整理

リフォーム -

06

売買契約の締結

-

07

残金決済と

物件お引き渡し

一括査定サイトの注意点

不動産売却を検討する際に「一括査定サイト」を利用する方も多いでしょう。

複数の不動産会社へ一斉に無料で査定依頼が出来るため便利ですが注意点もあります。

複数の不動産会社へ査定依頼をする場合、心理的に他社と比べ一番高い査定額を提示した不動産会社へ売却を依頼したくなりますが、売り物件が欲しいが為にわざと相場より高い価格(簡単に売れる見込みのない価格)の査定額を提示されている可能性があります。

査定額だけで判断するのではなく「査定額の根拠」や「具体的な販売戦略、仲介サービスの内容」を精査して信頼できる不動産会社を選ぶようにしましょう。

売却時の費用

不動産売却時には諸費用が掛かります。下記リストでその一部をご紹介いたします。

各種費用

念のためここで、各種費用の項目を把握しておきましょう。条件に応じて変化する点はご留意ください。

※表は左右にスクロールして確認することができます。

| 費用名 | 費用 |

|---|---|

| 仲介手数料 | ( 売却額×3%+6万円)+消費税 |

| 印紙税 | 5,000~10,000円 |

| 抵当権抹消・住所変更登記 | 20,000~50,000円 |

| 相続登記 | 100,000~200,000円 |

| リフォーム、ハウスクリーニング | 別途見積もり |

| 測量費用 | 30~50万円 |

| 解体、樹木撤去費用 | 100~300万円 |

| 譲渡所得税、住民税 | 20.315% |

契約不適合責任

契約不適合責任とは、売買契約時に買主側へ伝えていなかった不具合や売主側も

知りえなかった不具合が発覚し買主側に対して保証責任を負うことです。

※表は左右にスクロールして確認することができます。

| 契約不適合責任の主な内容 | 責任期間 | ||

|---|---|---|---|

| 建物付で売却する場合 | 建物の付帯設備(キッチン、浴室、給湯器、トイレ、洗面台、建具等) | 設備の動作確認はもちろん気になる箇所があれば事前に告知しておきましょう。 | 引渡し後、7日間 |

| 白アリ、傾き、雨漏り、給排水管故障 | 住んでいても気が付かないことも多いため注意が必要です。 | 引渡し後、3ヵ月間 | |

| 土地として売却する場合 | アスベスト | 撤去費用として数十万~100万円近く掛かる場合もあります。 | |

| 土地の地中埋設物、土壌汚染 | 撤去費用として数十万~100万円近く掛かる場合もあります。 | ||

| 確定測量、境界確認、越境物の解消 | 隣地の方の協力が得られず、契約が白紙になる場合もありますので注意が必要です。 | ||

税金対策

家や土地を売却する際に発生する税金には支払い義務がありますが、特例措置を上手く利用することで減額したり、課税のタイミングをずらすことができます。不動産の売却を希望しているのであれば、税金対策として利用できる特例を知っておくことをおすすめします。まずは、ご自分が家や土地を売却したら、いったいいくら税金がかかるのかを計算してみましょう。

| 譲渡所得税の計算方法 |

|---|

|

不動産の譲渡価格-(取得費用+譲渡費用)-特別控除額=課税譲渡所得 課税譲渡所得×税率=譲渡所得税 |

対策➀:3000万円

特別控除

家の売却時に、譲渡所得から3000万円が控除される、という特例です。これを適用することで税額を減らすことが可能です。なお、この特例適用時に、譲渡所得が3000万円以下であれば、所得税と住民税は課税されません。

| 3000万円特別控除の適用条件 |

|---|

|

対策➁:被相続人の居住用財産(空き家)を売ったときの特例

こちらは相続した物件を売却する際に適応できる税金免除です。

不動産の元の持ち主であった方やその不動産が、下記のような条件を満たしていた場合、譲渡された方一人当たりにつき、最高3,000万円の特別控除を受けることができます。

特例の対象になる条件

①相続を開始する直前まで一人でその住宅に住んでいた

②「昭和56年5月31日」以前に建築された家屋と敷地である

③区分所有建物ではない

相続、または遺贈によって取得した不動産を「被相続人居住用家屋」、または「被相続人居住用家屋の敷地等」などといいます。これらを「平成28年4月1日」から「令和5年12月31日」までの間に売却した際に、さらに下記の要件に当てはまる場合、譲渡所得の金額から最高3,000万円までを控除することができます。

これを、「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」といいます。

控除適応の条件

①売却した人が、相続または遺贈により被相続人居住用家屋および被相続人居住用家屋の敷地等を取得している

②下記「A」または「B」の売却をしている

・A:相続または遺贈により取得した被相続人居住用家屋を売却するか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売却した場合。

※相続の時から譲渡の時までに事業用・貸付け・居住の用などに提供されていない必要あり

※譲渡の際に一定の耐震基準を満たす必要あり

・B:相続または遺贈により取得した被相続人居住用家屋を全て取り壊した後、被相続人居住用家屋の敷地等を売却。

※被相続人居住用家屋は、「相続の時から取壊し等の時まで事業用・貸付け用・居住用として提供されていない必要があります。

※被相続人居住用家屋の敷地等は、「相続の時から譲渡の時まで事業用・貸付け用・居住用として提供されていない」「取壊しから譲渡まで、建物または構築物の敷地として提供されていない」

③相続開始日から、「3年を経過する日の属する年」の12月31日までに売却すること。

④売却金が1億円以下であること。

⑤売却不動産について、他の特例の適用を受けていないこと。

⑥同一の被相続人から、相続・遺贈により取得した被相続人居住用家屋、その敷地等に関して、この特例の適用を受けていないこと。

⑦親子や夫婦など、特別な関係がある人に対して売却したものでないこと。

その他:状況によって利用できる税金対策

「相続物件」「農地」「事業所用不動産」など、売却する物件や状況によって、利用できる税金対策があります。特例を適用させるには、条件クリアや手続きが必要なので、手間がかかりますが、利用できる特例は最大限に活用し、少しでも税金額を抑えられるように工夫することをおすすめします。